A avaliação de empresas pelo método DCF — Discounted Cash Flow, ou Fluxos de Caixa Descontados — é uma das abordagens mais utilizadas para determinar o valor económico de um negócio. O seu princípio fundamental assenta na capacidade futura da empresa gerar fluxos de caixa, os quais são atualizados para o valor presente através de uma taxa de desconto adequada ao risco do negócio.

Esta abordagem é amplamente utilizada em processos de avaliação de empresas, operações de compra e venda de empresas (M&A), processos de aumento de capital e análises de viabilidade de investimentos.

Estrutura da Avaliação DCF

O processo de avaliação por DCF desenvolve-se em várias etapas interligadas:

1. Elaboração do Plano de Negócios

A primeira fase consiste na elaboração das projeções financeiras da empresa, construindo uma demonstração de resultados e um balanço para um horizonte entre 5 e 10 anos. Estas projeções incluem sobretudo:

- Evolução das receitas, estrutura de custos e EBITDA;

- Projeção de investimentos (CapEx) de manutenção e expansão;

- Estimativa de necessidades de fundo de maneio; e

- Apuramento do IRC.

É importante fundamentar devidamente as projeções, quer com a análise histórica da empresa, quer com benchmarking de empresas comparáveis. É ainda importante avaliar a dinâmica de crescimento do setor, concorrência e eventuais restrições ao crescimento da empresa (e.g. capacidade instalada, recursos humanos ou disponibilidade de matérias-primas).

2. Apuramento do Free Cash Flow (FCF)

O elemento central do modelo DCF é o Free Cash Flow (“FCF”), isto é, o fluxo de caixa livre gerado pela atividade operacional da empresa, determinado a partir do Plano de Negócios. O FCF representa os recursos financeiros disponíveis para os acionistas e detentores de dívida.

O cálculo do FCF pode ser resumido da seguinte forma:

Onde:

- EBITDA corresponde ao resultado operacional antes de juros, impostos, depreciações e amortizações;

- Impostos representam o IRC operacional, sem considerar deduções de juros;

- Δ Fundo de Maneio reflete as necessidades operacionais de tesouraria; e

- CapEx corresponde aos investimentos em ativos fixos.

3. Determinação da Taxa de Desconto (WACC)

Após o cálculo dos fluxos de caixa futuros, estes são descontados para o valor presente através de uma taxa de desconto denominada WACC, Weighted Average Cost of Capital. O WACC representa o retorno exigido tanto acionistas como pelos detentores de dívida, ponderado pela estrutura de financiamento ótima da empresa ou do setor.

Onde:

- Ke corresponde ao retorno de mercado exigido pelos acionistas, o qual tem em consideração o prémio de risco dos capitais próprios (equity risk premium) e os riscos do setor, do país e específicos da empresa (dimensão, concentração de clientes, liquidez, outros)

- Ke*(1-t) corresponde o custo da dívida após impostos, o qual tem em consideração a taxa de juro de referência do mercado (e.g. EURIBOR) e o spread aplicado para emissões de dívida para empresas similares.

e

e  representa a estrutura ótima de capitais próprios e dívida, respetivamente;

representa a estrutura ótima de capitais próprios e dívida, respetivamente;

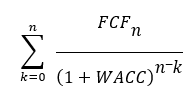

4. Determinação do Valor do Negócio (Enterprise Value)

O valor da empresa (Enterprise Value ou EV) resulta da soma de:

1. Fluxos de caixa do período explícito de projeção (i.e. 5 a 10 anos projetados no Plano de Negócios), descontados ao WACC para a data de referência da avaliação; e

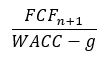

2. Valor terminal, que representa os fluxos gerados após o horizonte explícito. Este valor é normalmente determinado assumindo que a o FCF da empresa continuará a crescer indefinidamente a uma taxa constante e sustentável (g).

5. Determinação do valor dos Capitais Próprios (Equity Value)

O DCF permite determinar inicialmente o valor do negócio (Enterprise Value). Posteriormente, para obter o valor dos capitais próprios (Equity Value), ajusta-se a dívida líquida e outros ativos / passivos não operacionais:

Os ajustamentos podem incluir:

- Ativos não operacionais;

- Passivos contingentes;

- Participações financeiras;

- Caixa excedentária.

Quer saber quanto vale a sua empresa?

Fale connoscoVantagens do Método DCF

O método DCF apresenta várias vantagens:

- Baseia-se na capacidade real de geração de caixa, especialmente relevante quando a empresa tem uma perspetiva de crescimento mais acelerada do que os comparáveis de mercado;

- Considera explicitamente o risco da empresa, do setor e do país; e

- Permite análises de sensibilidade a diferentes cenários de crescimento, margens e taxas de desconto, assim como perceber quais são as variáveis que contribuem mais para a avaliação final;

Limitações do Método DCF

Apesar da sua robustez, o DCF apresenta limitações importantes:

- Dependência de projeções, pelo que a qualidade da avaliação depende fortemente da credibilidade dos pressupostos que sustentam as projeções financeiras. Adicionalmente, dada a sensibilidade da avaliação aos pressupostos utilizados, é importante apurar um intervalo de confiança razoável para a avaliação;

- Complexidade técnica, pelo que requer conhecimento aprofundado para construir o plano de negócios, apurar os FCF e taxa de desconto, e por último, para apurar o valor dos capitais próprios.

- Em muitos casos, o valor terminal representa um peso elevado do valor total da empresa.

Considerações sobre o Método DCF

O método Discounted Cash Flow constitui uma das metodologias mais completas e rigorosas para avaliação empresarial. Através da projeção dos fluxos de caixa futuros e da sua atualização por uma taxa ajustada ao risco, o DCF permite estimar o valor económico intrínseco de uma empresa.

Embora seja uma metodologia exigente e altamente sensível aos pressupostos utilizados, continua a ser a abordagem de referência em operações financeiras sofisticadas, sobretudo quando existe informação financeira detalhada e previsibilidade operacional.

Uma avaliação DCF bem construída exige rigor analítico, coerência estratégica e uma compreensão profunda do negócio, do setor e das condições de mercado.

Por fim, é recomendável complementar a análise DCF com metodologias de avaliação por múltiplos de mercado, de forma a validar a razoabilidade dos resultados obtidos.