O EBITDA é um dos indicadores financeiros mais utilizados na avaliação de empresas, em processos de compra e venda e em operações de financiamento. A sigla significa Earnings Before Interest, Taxes, Depreciation and Amortization — ou seja, o resultado operacional de uma empresa antes de juros, impostos, depreciações e amortizações.

Este indicador permite avaliar a capacidade de uma empresa gerar resultados a partir da sua atividade, independentemente da sua estrutura de financiamento, política fiscal ou opções contabilísticas de amortização. Por esta razão, é amplamente utilizado como base de comparação entre empresas e setores. Adicionalmente, dada a sua simplicidade, o EBITDA é amplamente utilizado como um “proxy” ao fluxo de caixa operacional gerado pela empresa, sendo por isso muito utilizado em métricas de avaliação por múltiplos, como o rácio EV/EBITDA.

O que significa EBITDA?

O EBITDA é um indicador de rentabilidade operacional. Ao excluir juros, impostos, depreciações e amortizações, isola a performance da atividade operacional da empresa, tornando-a comparável independentemente de fatores externos como o endividamento ou a política de investimento.

O que cada componente representa:

- Earnings (resultados): o lucro gerado pela empresa

- Before Interest (antes de juros): exclui o custo da dívida financeira

- Taxes (impostos): exclui a carga fiscal, que varia por jurisdição

- Depreciation & Amortization (depreciações e amortizações): exclui encargos contábilísticos não cash

Para que serve o EBITDA?

O EBITDA tem aplicações práticas em diversos contextos empresariais e financeiros:

- Avaliação de empresas: serve de base ao cálculo do valor de uma empresa através de múltiplos (EV/EBITDA)

- Processos de M&A: as propostas não vinculativas são habitualmente formuladas com base num múltiplo de EBITDA

- Acesso a financiamento: bancos e investidores utilizam o EBITDA para avaliar a capacidade de serviço de dívida

- Comparação setorial: permite comparar empresas com diferentes estruturas de capital e regimes fiscais

- Planeamento estratégico: permite monitorizar a evolução da rentabilidade operacional ao longo do tempo

Quais as limitações ao uso do EBITDA?

Uma das principais limitações do EBITDA decorre do facto de frequentemente ser tratado como um proxy de free cash flow, apesar de não representar geração efetiva de caixa, já que ignora o CapEx, necessidades de fundo de maneio e impostos sobre o rendimento.

Adicionalmente, apesar de frequentemente apresentado como uma métrica “objetiva”, o EBITDA depende significativamente de políticas contabilísticas e classificações financeiras. Por exemplo, a forma de reconhecimento de receita, a capitalização de custos, a classificação de despesas ou o tratamento de rendas e alugueres, podem alterar substancialmente o EBITDA reportado. Isto significa que empresas economicamente semelhantes podem apresentar EBITDA muito diferente devido apenas a opções contabilísticas.

Por último, o EBITDA pode incluir receitas e custos não recorrentes ou não operacionais, que também podem distorcer a análise do EBITDA reportado.

Por estes motivos, em M&A, investidores sofisticados focam-se cada vez mais em analisar o EBITDA ajustado e normalizado, assim como a conversão em caixa do EBITDA.

Precisa de apurar o EBITDA ajustado da sua empresa antes de iniciar um processo de venda?

Fale connoscoO que é o EBITDA ajustado?

Na maioria dos processos de compra e venda de empresas, as propostas não vinculativas são formuladas com base num múltiplo de EBITDA. Assim, durante a preparação de um processo de venda da empresa, o apuramento do EBITDA ajustado é um dos fatores mais relevantes para maximizar o valor do negócio.

Idealmente, este indicador deve ser apurado com base numa série histórica mínima de três anos, permitindo demonstrar a real evolução da rentabilidade operacional do negócio, sem distorções decorrentes de eventos extraordinários ou não operacionais.

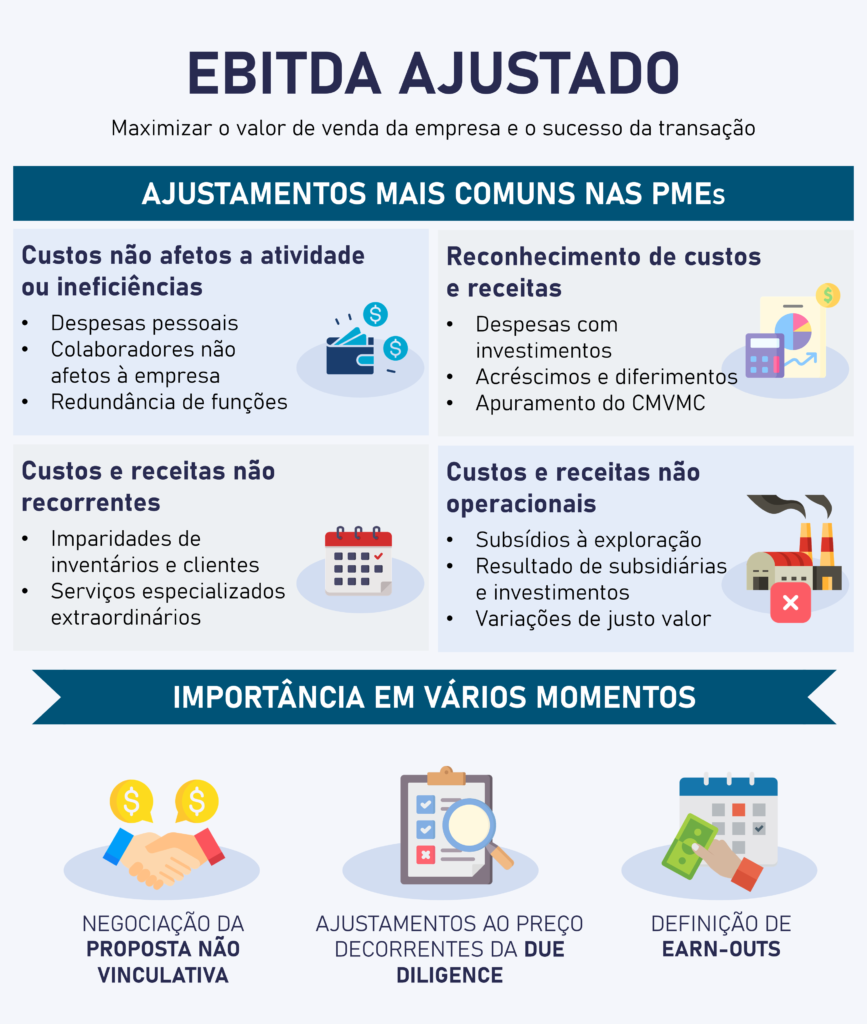

Ajustamentos mais comuns nas PME portuguesas

Em particular, nas pequenas e médias empresas, é habitual encontrar situações que distorcem o EBITDA reportado. Entre os ajustamentos mais frequentes destacam-se:

- Custos pessoais dos sócios suportados pela empresa

- Remuneração de colaboradores não afetos à atividade da empresa ou com redundância de funções

- Reconhecimento de custos e receitas:

- Classificação de despesas relacionados com investimentos

- Método de registo de acréscimos e diferimento de receitas / custos

- Apuramento do CMVMC

- Custos e proveitos não recorrentes, como:

- Imparidades ou reversões de imparidades de inventários e contas a receber

- Ofertas e donativos

- Custos legais, de consultoria e outros serviços especializados extraordinários

- Transações com entidades relacionadas fora de condições de mercado

- Custos e proveitos não operacionais, como:

- Subsídios à exploração

- Ganhos e perdas em subsidiárias ou investimentos

- Mais(menos)-valias na alienação de ativos

- Ganhos de justo valor

Um elemento crítico ao longo de todo o processo

O EBITDA ajustado não é apenas relevante na fase inicial de negociação. Uma definição consistente e devidamente fundamentada reduz significativamente o risco de ajustamentos à proposta não vinculativa decorrentes do processo de due diligence.

Adicionalmente, em operações que incluem mecanismos de earn-out, é frequente que os pagamentos futuros estejam indexados ao cumprimento de metas de EBITDA ajustado, reforçando a importância da sua correta definição desde o início do processo.

Fundamentação: o fator diferenciador

Cada ajustamento deve ser rigorosamente documentado e suportado com evidência contabilística clara. Durante a Due Diligence, o comprador procurará validar a natureza, recorrência e racional económico de cada ajustamento efetuado ao EBITDA.

Perguntas frequentes sobre EBITDA

O EBITDA é o mesmo que lucro?

Não. O lucro líquido já incorpora juros, impostos, depreciações e amortizações. O EBITDA exclui estes elementos, sendo por isso um indicador de rentabilidade operacional pura, sem o impacto da estrutura financeira ou das políticas contábilísticas da empresa.

Qual a diferença entre EBITDA e EBITDA ajustado?

O EBITDA reportado resulta diretamente das demonstrações financeiras. O EBITDA ajustado incorpora correções a itens não recorrentes, não operacionais ou que distorcem a realidade do negócio — como custos pessoais dos sócios ou ganhos extraordinários. Em processos de venda, é o EBITDA ajustado que serve de base à avaliação.

O que é um bom EBITDA para uma empresa?

Não existe um valor universal. A margem EBITDA considerada saudável varia significativamente por setor. Em setores de distribuição ou com margens mais reduzidas, margens entre 5% e 15% são comuns. Em setores de tecnologia ou serviços especializados, margens acima de 25% são frequentes. O que importa é a consistência e evolução ao longo do tempo.

Como é que o EBITDA influencia o preço de venda de uma empresa?

O valor de uma empresa é frequentemente calculado como um múltiplo do seu EBITDA ajustado. Um EBITDA de 1.000.000 € com um múltiplo setorial de 5x resulta num valor indicativo de 5.000.000 €. Por esta razão, um EBITDA ajustado bem fundamentado pode ter impacto direto e significativo no preço final de transação.

Um EBITDA ajustado sólido, coerente e bem fundamentado aumenta a credibilidade do processo, reduz o risco de renegociação de preço e eleva a probabilidade de sucesso da transação.